El IRPH en hipotecas ha sido tema de discusión e incertidumbre entre millones de familias españolas. A diferencia del popular Euríbor, este índice ha sido la causa de numerosos litigios judiciales.

En Domoblock, nos hemos propuesto realizar el presente artículo para ahondar en la complejidad del IRPH. Estudiaremos desde su funcionamiento hasta su actual situación legal y el impacto real que tiene en tu hipoteca.

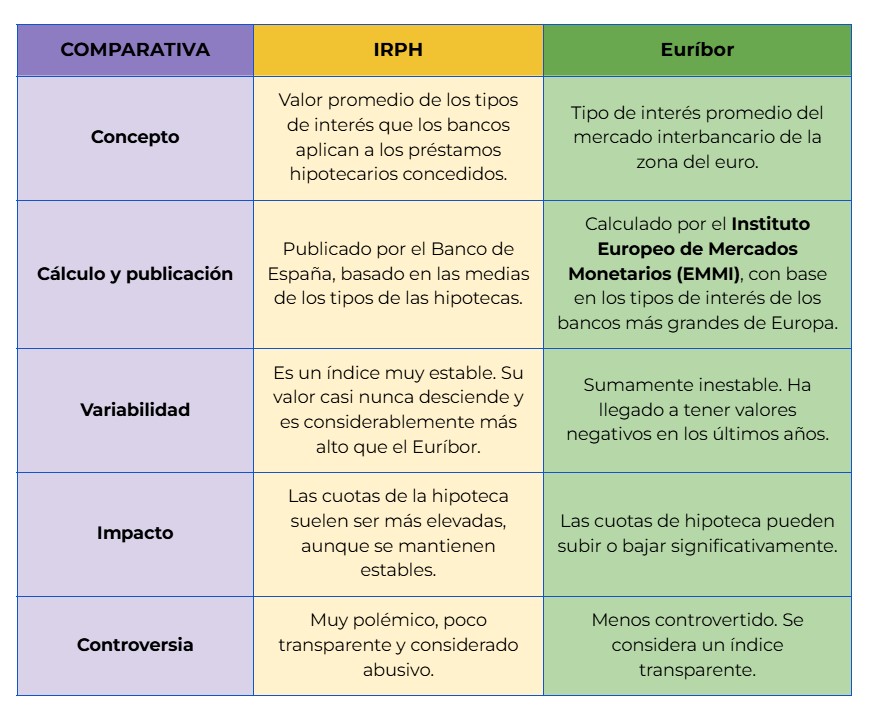

Las siglas del IRPH en Hipotecas significan: Índice de Referencia de Préstamos Hipotecarios. Se trata de un indicador oficial que algunas entidades bancarias utilizan para referenciar las hipotecas a tipo de interés variable en España.

Dicha referencia se calcula con base en el tipo de interés medio de las hipotecas que las propias entidades bancarias ofrecen. Esta particularidad ha sido el principal motivo de críticas y controversias.

También te puede interesar: hipoteca fija, variable o mixta.

En el pasado, el IRPH en hipotecas se presentaba en varias modalidades. A lo largo del tiempo, la normativa evolucionó y el número de índices vigentes se redujo. Te desglosaremos los tres tipos de IRPH; cabe destacar que hoy en día solo uno de ellos se mantiene en activo.

El IRPH de cajas de ahorro fue un índice hipotecario que se calculaba con el promedio de los tipos de interés de las hipotecas de las antiguas cajas de ahorro. Publicado mensualmente por el Banco de España, dejó de utilizarse en 2013 como parte de una evolución del sistema bancario.

Operaba de forma similar al anterior, pero se basaba en el promedio de los tipos de interés de los préstamos hipotecarios concedidos por los bancos. El Banco de España también publicaba mensualmente su valor.

Al igual que el anterior, dejó de publicarse en 2013 como parte de una reforma en los índices de referencia.

Es el único de los índices IRPH que sigue plenamente vigente y se continúa publicando de manera oficial. Continúa vigente debido a que el Banco de España lo consideró como válido para sustituir a los dos anteriores en los contratos que los tenían como referencia.

La Orden EHA/2899/2011 forzó a muchas entidades a sustituir los índices desaparecidos por el vigente. Sin embargo, en algunos casos se sustituyeron por otros índices de forma unilateral y sin la debida transparencia.

El mecanismo del IRPH en hipotecas funciona como cualquier otra hipoteca a tipo variable: la cuota se recalcula periódicamente sumando el valor del índice y un diferencial.

A diferencia del volátil Euríbor hipoteca, el IRPH es un índice más estable pero históricamente más alto. Esta estabilidad se traduce en cuotas más elevadas para el consumidor a lo largo de todo el préstamo.

Aunque ambos son índices de referencia para préstamos hipotecarios variables, sus características y comportamiento son muy distintos. En la siguiente tabla comparativa resumimos las diferencias.

Comprender las diferencias anteriores es un punto de partida para entender por qué el IRPH ha sido tan polémico.

Lo primero que debes hacer es reunir y ordenar la documentación de tu préstamo. Luego, para saber si tu hipoteca está referenciada al IRPH en hipotecas, puedes seguir las siguientes recomendaciones.

Revisa con atención la escritura de tu hipoteca. Busca la cláusula que se refiere al tipo de interés variable. Si encuentras la mención a algún tipo de IRPH, sabrás que tu hipoteca está ligada a este índice.

Si por algún motivo no tienes la documentación de tu hipoteca, contacta a tu entidad bancaria y pide un extracto detallado. En él debe figurar el índice utilizado para calcular tus cuotas.

Recurre a un profesional en derecho hipotecario. Estos especialistas están familiarizados con la jerga legal y los documentos bancarios. Por lo tanto, son los adecuados para analizar tu escritura hipotecaria y confirmar si tu préstamo tiene IRPH u otro índice.

El valor del IRPH en hipotecas lo publica mensualmente el Banco de España en el Boletín Oficial del Estado (BOE). Para calcular tu cuota, debes sumar el valor del IRPH más el diferencial acordado en tu contrato.

Luego, debes aplicar ese porcentaje al capital pendiente de tu hipoteca. Por ejemplo, si el IRPH está en 1,986% y tu diferencial es de 0,25%, el interés aplicable será de 2,236% (1,986% + 0,25%).

Sí, es posible reclamar la abusividad del IRPH en hipotecas, aunque tu préstamo ya esté cancelado. El plazo para iniciar acciones legales no empieza cuando se firma o se paga la hipoteca, sino cuando el consumidor se da cuenta de que la cláusula es abusiva.

La Justicia española, siguiendo las directrices del Tribunal de Justicia de la Unión Europea (TJUE), analizará si la entidad bancaria cumplió con el "doble control de transparencia".

Es vital que el banco te entregue la información y que lo haga de forma clara y precisa. Si no es así y no se te advirtió sobre la naturaleza del IRPH, es probable que la cláusula sea considerada abusiva.

Como cualquier índice de referencia, el IRPH presenta una doble cara. Aunque tiene mala reputación, ofrece algunas características que podrían considerarse una ventaja, pero estas quedan opacadas por las desventajas económicas que implica.

La principal ventaja del IRPH, su estabilidad, se ve superada por la desventaja de su elevado coste. Es crucial entender ambos lados para comprender cómo afecta este índice a tu economía.

La situación legal del IRPH en 2025 sigue siendo compleja. El Tribunal de Justicia de la Unión Europea (TJUE) exige a los jueces españoles que analicen la transparencia de la cláusula, pero no la ha declarado abusiva por defecto. Por lo tanto, cada caso debe ser evaluado individualmente.

Por lo general, los abogados trabajan con un porcentaje sobre la cantidad recuperada.

El valor del IRPH se actualiza mensualmente. Consulta el Boletín Oficial del Estado (BOE) o sitios autorizados.

Contacta a un especialista para que analice tu caso y te guíe en el proceso de negociación o demanda judicial.

La escritura de la hipoteca, los recibos de las cuotas pagadas y cualquier otra documentación relacionada con el préstamo.

La jurisprudencia actual no define un plazo claro de prescripción para las cláusulas abusivas.

El sector inmobiliario se ha vuelto accesible para todos. Con Domoblock, plataforma inversión inmobiliaria, puedes invertir en propiedades tokenizadas desde 200 €, accediendo a un mercado en transformación con la seguridad de la tecnología blockchain y el crowdfunding inmobiliario.

Cada proyecto de flipping house y flipping building ofrecemos rentabilidades superiores al 10 % y la recuperación de capital en 8 a 12 meses. Domoblock hace que la inversión inmobiliaria sea ágil y eficiente para cualquier tipo de inversor.

Domoblock cuenta con diferentes proyectos de inversión inmobiliaria en Madrid, inversión inmobiliaria Alicante, inversión inmobiliaria Zaragoza e inversión inmobiliaria Valencia. ¡Échale un vistazo!

El IRPH en hipotecas marcó un hito en el mercado hipotecario español. Aunque ya casi no se usa, miles de familias siguen viéndose afectadas. Si tu hipoteca tiene este índice, es fundamental buscar asesoramiento legal para proteger tus finanzas. En Domoblock podemos ayudarte, ¡contáctanos!

.png)

Funded:

100%

832.688,27€

Objective:

832.688,27€

.png)

.png)

.png)

.png)

.jpeg)

.png)