El crowdlending inmobiliario se ha convertido con rapidez en una de las alternativas de inversión más atractivas en los últimos años, sobre todo para aquellos inversores que quieren diversificar su cartera de inversión más allá de los productos financieros tradicionales, como depósitos bancarios o fondos de inversión. En un contexto de bajos tipos de interés y alta volatilidad en los mercados, esta modalidad de financiación colectiva ofrece rentabilidades atractivas, acceso al sector inmobiliario sin necesidad de grandes capitales y la posibilidad de participar en proyectos con plazos definidos.

España se posiciona como uno de los líderes en esta industria, gracias a un marco regulatorio claro y una creciente demanda de financiación alternativa por parte de promotores inmobiliarios. Pero, ¿qué hace que el crowdlending inmobiliario sea tan interesante? Permite a pequeños y medianos inversores participar en préstamos respaldados por activos reales, y reduce las barreras de entrada al mercado inmobiliario. Sin embargo, como toda inversión, no está exenta de riesgos.

En esta guía completa, exploraremos en profundidad qué es el crowdlending inmobiliario y cómo funciona, sus principales ventajas frente a otras formas de inversión y las mejores plataformas reguladas en España.

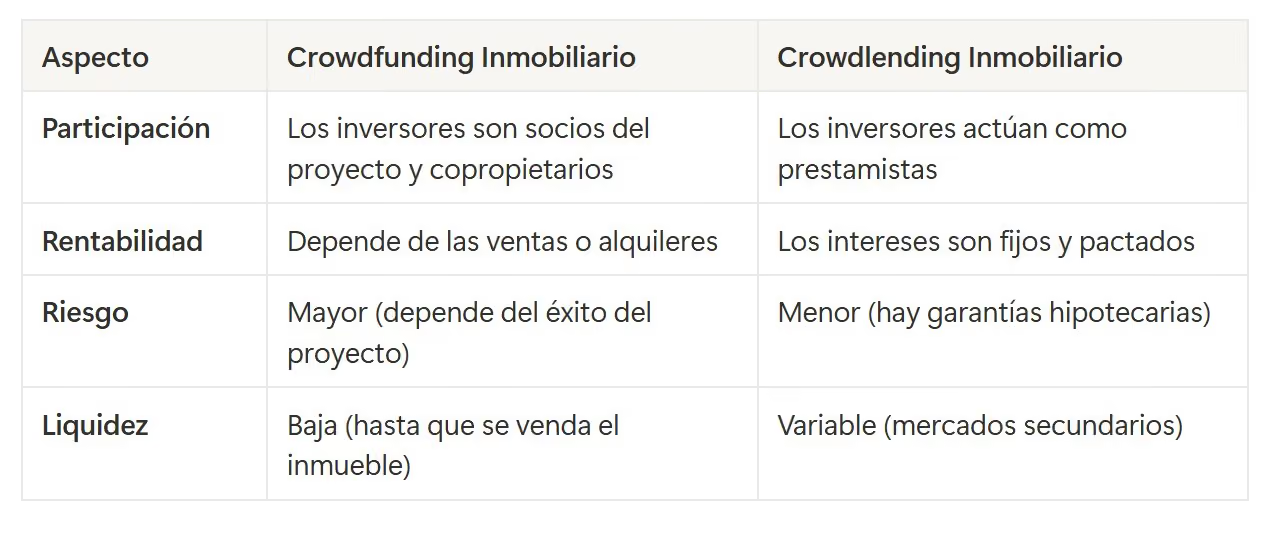

El crowdlending inmobiliario es una modalidad de financiación colectiva en la que varios inversores aportan capital para así financiar préstamos destinados a proyectos inmobiliarios, como construcción, rehabilitación o compra de propiedades. A cambio, los inversores reciben intereses periódicos y la devolución del capital invertido una vez que finaliza el plazo del préstamo.

A diferencia del crowdfunding inmobiliario, donde los inversores participan en la propiedad del proyecto, en el crowdlending actúan como prestamistas, y no adquieren derechos sobre el inmueble.

Mientras que los depósitos bancarios y los bonos del Estado ofrecen rentabilidades cercanas al 1 a 3% anual, el crowdlending inmobiliario puede generar entre un 5 y un 12% de retorno, dependiendo del riesgo del proyecto. Esto se debe a que los promotores están dispuestos a pagar intereses más altos por acceder a una financiación rápida y flexible.

Una de las grandes ventajas del crowlending inmobiliario es que permite distribuir el capital en múltiples préstamos, lo que reduce el riesgo de concentración. Por ejemplo, puedes invertir en diferentes ciudades, en distintos tipos de inmuebles como viviendas, locales y naves logísticas, y con distintos plazos, desde 6 meses hasta 5 años.

Esto evita que el fracaso de un solo proyecto afecte de manera significativa a tu cartera.

A diferencia de otras formas de crowdfunding, muchos préstamos inmobiliarios están respaldados por hipotecas sobre el inmueble, avales personales o corporativos del promotor, o seguros de impago en algunas plataformas. Esto reduce el riesgo en comparación con préstamos sin garantía.

Con este modelo, no necesitas comprar una propiedad completa para beneficiarte del mercado inmobiliario. Con inversiones desde 50 o 100 euros ****puedes participar en préstamos a promotores y recibir intereses periódicos.

A diferencia de la bolsa, donde el valor de las acciones puede fluctuar diariamente, los préstamos de crowdlending tienen fechas de vencimiento claras, y pagos de intereses mensuales o trimestrales preestablecidos. Esto facilita la planificación financiera a medio plazo.

Algunas plataformas (como Housers o Mintos) permiten vender tu participación antes del vencimiento, lo que te permite tener cierta liquidez en caso de necesitar recuperar el dinero anticipadamente.

El objetivo es financiar la construcción de nuevas viviendas o la reforma de edificios existentes, con plazos medio a largo (1 a 5 años). La rentabilidad es alta, de 8 a 12%, pero con mayor riesgo por posibles retrasos en las obras.

Se buscan una financiación rápida (de 3 a 18 meses) para comprar un activo antes de obtener un crédito bancario. Tiene una rentabilidad del 7 a 10%, con garantía hipotecaria.

El objetivo es adquirir propiedades para alquiler o reventa, con una rentabilidad del 6 al 9%, y tiene un menor riesgo al tratarse de inmuebles ya construidos.

El crowlending de tipo residencial cuenta con ventajas únicas como que suele haber una mayor demanda para viviendas, y tiene una menor volatilidad. Sin embargo, las rentabilidades son algo menores. Por otro lado, el crowlending comercial tiene rentabilidades más altas, y, en algunos casos, plazos más cortos, pero es mucho más sensible ante una crisis económica.

En primer lugar, se realiza la elección y publicación del proyecto, en plataformas como Urbanitae o Housers, que analizan la solvencia del promotor y la viabilidad del proyecto. Se publica la oportunidad de inversión con detalles como el monto solicitado, el tipo de garantía (hipoteca, aval), el plazo y tasa de interés ofrecida.

Entonces, los inversores eligen participar, pueden invertir desde 50€ o 100€ en uno o varios proyectos, y algunas plataformas permiten inversión automática según tu perfil de riesgo.

Una vez completada la financiación, se firma el contrato entre el promotor (que recibe el dinero) y los inversores (que actúan como prestamistas). En muchos casos, se registra una hipoteca a favor de los inversores.

Finalmente, se hace el cobro de los intereses y la devolución del capital. Los pagos pueden ser mensuales o trimestrales (solo intereses), o al vencimiento (intereses + capital). Si hay impago, la plataforma inicia acciones legales para recuperar el dinero.

Para poder iniciarse en el modelo inmobiliario del crowdlending inmobiliario, se calcula que se necesita contar con un capital mínimo que puede ir desde los 50 euros. No se requieren grandes sumas, pero sí se recomienda diversificar.

Es necesario registrarse en una plataforma regulada, verificando que esté autorizada por la CNMV en España, o por la regulación equivalente en otros países.

Se deben tener los conocimientos básicos de riesgos, entendiendo que no es un producto garantizado, y se debe saber analizar proyectos, y sus factores como garantías, o el historial del promotor.

El perfil de inversor adecuado para este modelo puede definirse como que es ideal para quienes buscan rentabilidad pero aceptando cierto riesgo. Sin embargo, no es recomendado para inversores ultraconservadores.

Se debe revisar su historial, años en el mercado y opiniones de usuarios. Algunas plataformas recomendadas en España son Housers, Urbanitae, ECrowd!

Se aconseja no destinar más del 10 al 15% del capital a un solo proyecto, y es mejor combinar plazos cortos y largos.

Se deben priorizar los préstamos con hipoteca de primer grado, y es necesario revisar el historial del promotor (experiencia, proyectos anteriores).

Se debe seguir y analizar el progreso de los proyectos, y se aconseja reinvertir los intereses para aprovechar el interés compuesto.

Hay que considerar el riesgo de impago, pues aunque hay garantías, un promotor puede quebrar. Por ello, es mejor invertir solo en plataformas con procesos de due diligence rigurosos.

También la falta de liquidez, pues la mayoría de préstamos no son liquidables hasta el vencimiento, y los riesgos de la plataforma, ya que si la plataforma quiebra, podría complicar la recuperación del dinero.

Además, hay que tener en cuenta los cambios regulatorios, ya que la legislación sobre financiación participativa puede evolucionar, por lo que es mejor invertir en jurisdicciones con marcos estables.

Se especializa en préstamos con garantía hipotecaria en España e Italia.

Está enfocada en proyectos de desarrollo inmobiliario con altos rendimientos.

Cuenta con inversión en proyectos sostenibles y con impacto social.

Es una plataforma española con préstamos a corto plazo respaldados por activos.

Se encuentra regulado bajo la Ley 5/2015 de Fomento de la Financiación Empresarial.

En el ámbito de fiscalidad, los intereses se declaran como rendimientos del capital mobiliario (entre 19 y 26% en IRPF), y algunas plataformas registran hipotecas a favor de los inversores como garantía.

Sí, para quienes buscan rentabilidad y diversificación, pero están dispuestos a aceptar cierto riesgo.

Ninguna inversión es 100% segura, pero elegir plataformas reguladas reduce el riesgo.

Los inversores con perfil moderado que deseen alternativas a la bolsa o depósitos.

No, pero siempre es recomendable informarse y empezar con proyectos de bajo riesgo.

Con Domoblock, el acceso al mundo inmobiliario ya no está reservado solo para grandes capitales. Gracias a la tokenización de inmuebles, puedes invertir en activos desde tan solo 200 €, obteniendo rentabilidades superiores al 10 % y recuperando tu inversión en tan solo 8 a 12 meses.

Esta innovadora plataforma de inversión inmobiliaria es la indicada, si buscas hacer crecer tu dinero sin complicaciones. Domoblock utiliza tecnología blockchain para garantizar la seguridad y transparencia de cada operación, lo que permite a los usuarios invertir con total confianza y control.

Domoblock cuenta con diferentes proyectos de inversión inmobiliaria en Madrid, inversión inmobiliaria Alicante, inversión inmobiliaria Zaragoza e inversión inmobiliaria Valencia. ¡Échale un vistazo!

¡Elige el proyecto de flipping house y flipping building que se adapte a tus objetivos financieros y deja que Domoblock haga el resto!

El crowdlending inmobiliario es una opción interesante para obtener rentabilidades atractivas en el sector inmobiliario sin la necesidad de contar con grandes capitales. Sin embargo, como toda inversión, conlleva riesgos que deben gestionarse con diversificación y análisis previo. Con el auge de las finanzas alternativas, este modelo se consolida como una herramienta clave para inversores que buscan alternativas a los productos tradicionales.

.png)

Calera, 3

Financiado

100%

598.506,15 €

Objetivo

598.506,15 €

.png)

.png)

.png)

.png)

.avif)

.avif)